はじめに:企業を悩ませる金利上昇の波

あなたの会社は、最近の金利の動きを注視していますか?

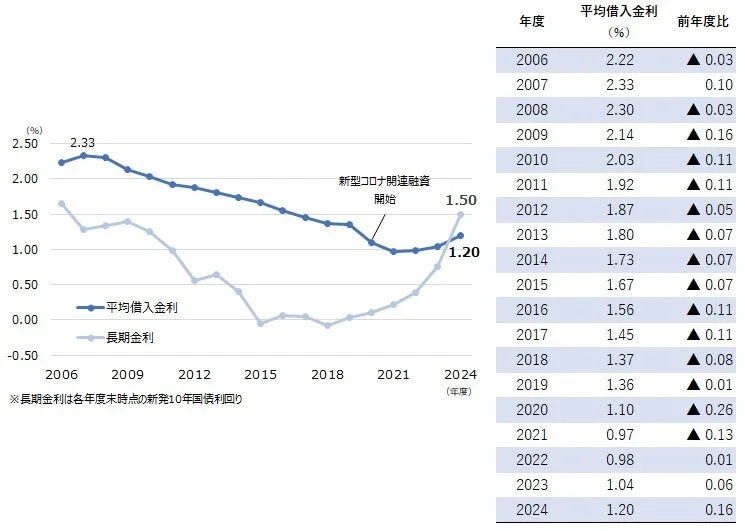

2024年度、国内企業の平均借入金利は1.20%となり、なんと3年連続で上昇、2年連続で1%を超えました。この上昇幅は、2006年度の調査開始以降で最大というから驚きです。

「金利が上がると、うちの会社はどうなるんだろう…?」

「コロナ融資の借り換え、このままで大丈夫かな?」

そんな不安を抱えている経営者の方も少なくないでしょう。特に、資金繰りに悩む中小企業や成長途中のスタートアップにとって、金利上昇は事業計画を大きく左右する重要な要素です。この記事では、帝国データバンクの最新調査を基に、この金利上昇の背景と企業が直面する課題、そして今すぐ取り組むべき具体的な対策を、わかりやすく解説していきます。

止まらない金利上昇:2024年度の現状と背景

帝国データバンクの調査によると、2024年度の企業の平均借入金利は1.20%に達しました。前年度から0.16ポイントの上昇で、これは2006年度の調査開始以来、最も大きな上昇幅です。

この金利上昇の背景には、主に以下の要因が挙げられます。

-

コロナ融資の借り換え・返済: 新型コロナウイルス感染症対策として導入された実質無利子・無担保の「コロナ融資」が、利子補給期間の終了に伴い、一般融資への借り換えや返済が進んでいます。これにより、全体的な平均金利が押し上げられていると考えられます。

-

一般融資における金利上昇: 経済情勢の変化や金融政策の転換により、通常の融資における金利も上昇傾向にあります。

-

長期金利の上昇: 長期金利が1%を大きく上回ったことも、金利上昇の大きな圧力となりました。長期金利が平均借入金利を上回るのは、2006年度の調査開始以来、初めての事態です。

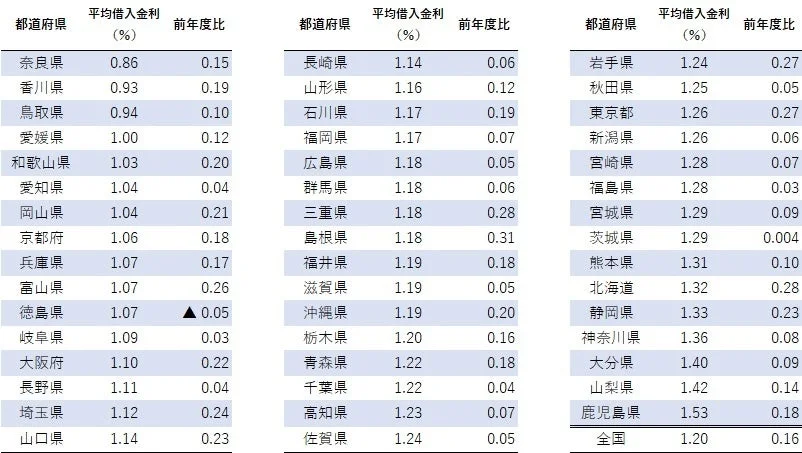

地域で見る金利の差:なぜ「奈良県」は低いのか?

都道府県別の平均借入金利を見てみると、最も低かったのは「奈良県」の0.86%でした。次いで「香川県」(0.93%)、「鳥取県」(0.94%)と続きます。一方、全国のほとんどの都道府県で平均金利が上昇しており、徳島県のみが唯一前年度より金利が低下しました。

都道府県間で金利差が生じる要因としては、以下のような多角的な分析が可能です。

-

コロナ融資の利子補給制度の違い: コロナ融資の利子補給には、融資実行時から無利子となる「リアルタイム方式」と、事業者が一旦利子を支払い後に自治体から支給される「キャッシュバック方式」があります。奈良県や香川県はリアルタイム方式を採用しており、これが平均金利を低く抑える一因となった可能性があります。

-

地域の金融機関競争: 大都市圏に近い香川県のように、地域内の金融機関が顧客獲得のために低金利競争を繰り広げている場合、平均金利が低くなる傾向が見られます。

-

企業の財務体質: 奈良県のように業歴が長く、財務が安定した企業が多い地域では、金融機関からの信用が高く、低金利での借り入れがしやすいという側面もあります。

企業が直面する課題と問題:あなたの会社は大丈夫?

金利の上昇は、多くの企業にとって避けては通れない課題をもたらします。あなたの会社が直面するかもしれない具体的な問題を見ていきましょう。

コスト増大

最も直接的な影響は、支払い利息の増加です。借入金が多い企業ほど、利息負担が重くなり、経営を圧迫します。これは、実質的なコスト増となり、製品やサービスの価格に転嫁できない場合、企業の収益性を大きく低下させる要因となります。

資金繰り悪化

特に過剰な債務を抱えている企業や、元々収益力が低い企業にとっては、金利上昇は資金繰りをさらに悪化させるリスクがあります。返済額が増えることで手元資金が減り、運転資金や次の投資に回せるお金が少なくなってしまうのです。

成長投資への影響

金利が高くなると、新規事業への投資や設備投資など、成長のための資金調達コストが増加します。これにより、事業拡大の計画が遅れたり、採算性が悪化したりする可能性があり、企業の競争力強化にも悪影響を及ぼしかねません。

スタートアップ・中小企業が今すぐ取り組むべき対策

では、この金利上昇の波を乗り越え、むしろ成長の機会に変えるためには、どのような対策が考えられるでしょうか。導入を検討している方、悩みを抱えている方の背中を押せるような具体的なアプローチをご紹介します。

徹底したコスト削減と生産性向上

金利負担が増える分、他のコストを削減し、生産性を向上させることで、全体の収益性を維持・向上させることが重要です。

-

無駄な経費の見直し: オフィス家賃、消耗品費、旅費交通費など、あらゆる経費を洗い出し、削減できる部分がないか徹底的に見直しましょう。見落としがちな小さなコストも積み重なれば大きな負担となります。

-

業務効率化による外注費削減: DX(デジタルトランスフォーメーション)を推進し、RPA(ロボティック・プロセス・オートメーション)やAIツールを導入することで、これまで外部に委託していた業務を内製化したり、少ない人数で効率的にこなしたりすることが可能になります。これにより、外注費の削減だけでなく、人件費以外のコストも抑制し、生産性向上に直結します。

強固な財務体質づくり

金利交渉において有利な立場を築くためにも、日頃から財務体質を強化しておくことが不可欠です。

-

自己資本比率の改善: 利益を内部留保に回す、増資を検討するなどして自己資本を厚くしましょう。自己資本比率が高い企業は、金融機関からの評価も高まります。

-

キャッシュフローの最適化: 売掛金の早期回収や買掛金の支払いサイト見直しなど、キャッシュフローを改善する工夫を凝らしましょう。手元に十分な資金があれば、急な金利変動にも対応しやすくなります。

-

金融機関との良好な関係構築: 定期的に経営状況を報告し、信頼関係を築くことで、いざという時の相談もしやすくなります。早期の情報共有が、有利な条件での借り換えや新規融資につながることもあります。

多様な資金調達手段の検討

伝統的な銀行借入だけでなく、多様な資金調達手段を検討することで、金利上昇リスクを分散できます。

-

補助金・助成金の活用: 国や地方自治体から提供される補助金や助成金は、返済不要な資金であり、積極的に活用すべきです。

-

エクイティファイナンス: 株式を発行して出資を募る方法です。返済義務がないため、企業の財務体質強化につながります。スタートアップにとっては特に有力な選択肢となるでしょう。

-

クラウドファンディング: 新しい製品やサービス開発の資金を、インターネットを通じて不特定多数から募る方法です。金利負担なく資金を調達できるだけでなく、市場のニーズを探る機会にもなります。

金利交渉と借り換え戦略

既存の借入金についても、見直しや交渉の余地がないか確認しましょう。

-

既存借入金の見直し: 現在の借入条件が市場金利と比べて不利になっていないか、定期的に確認することが重要です。

-

条件交渉の可能性: 財務状況が改善している場合や、他の金融機関からの好条件の提示がある場合などは、取引金融機関に金利引き下げの交渉をしてみる価値は十分にあります。

-

コロナ融資の借り換え時期と条件の再検討: 利子補給期間が終了し、金利負担が発生する前に、現在の市場環境で最も有利な条件での借り換えを検討しましょう。

今後の見通し:2025年度も金利上昇は続くのか?

2025年12月18日、19日には日銀の金融政策決定会合で利上げの是非が議論される予定であり、市場では利上げ実施が確実視されています。日銀の利上げ路線が続くとの見方から債券売りが広がり、長期金利は2%近くに上昇しています。

金融機関の中には「企業にも金利の引き上げが受け入れられている」とする声もあるほか、コロナ融資の3年間の利子補給期間もほぼ終了となります。これらの状況から、2025年度の平均借入金利はさらに上昇する可能性が高いでしょう。

急激な金利上昇は、過剰債務や収益力低下に直面する企業にとって大きなダメージとなりかねません。来年度以降の動向には、一層の注視と早めの対策が必要不可欠です。

まとめ:金利上昇時代を乗り越えるために

企業の平均借入金利が3年連続で上昇し、過去最大の上げ幅を記録したことは、すべての企業にとって無視できない現実です。特に、コロナ融資の借り換えを控えている企業や、財務基盤が盤石でないスタートアップや中小企業にとっては、早急な対策が求められます。

金利上昇は確かに経営のプレッシャーとなりますが、見方を変えれば、財務体質を見直し、経営の効率化を進める絶好の機会でもあります。徹底したコスト削減、生産性向上、多様な資金調達手段の検討、そして金融機関との積極的なコミュニケーションを通じて、この変化を成長へのステップに変えていきましょう。

未来を見据えた賢明な財務戦略と経営努力が、金利上昇時代を乗り越え、企業の競争力を一層強化する鍵となるはずです。

より詳しい調査レポートはこちらで確認できます。

https://www.tdb.co.jp/report/economic/20251217-heikinkariirekinri/