日米中央銀行、まさかの「真逆」の舵取り!その背景とは?

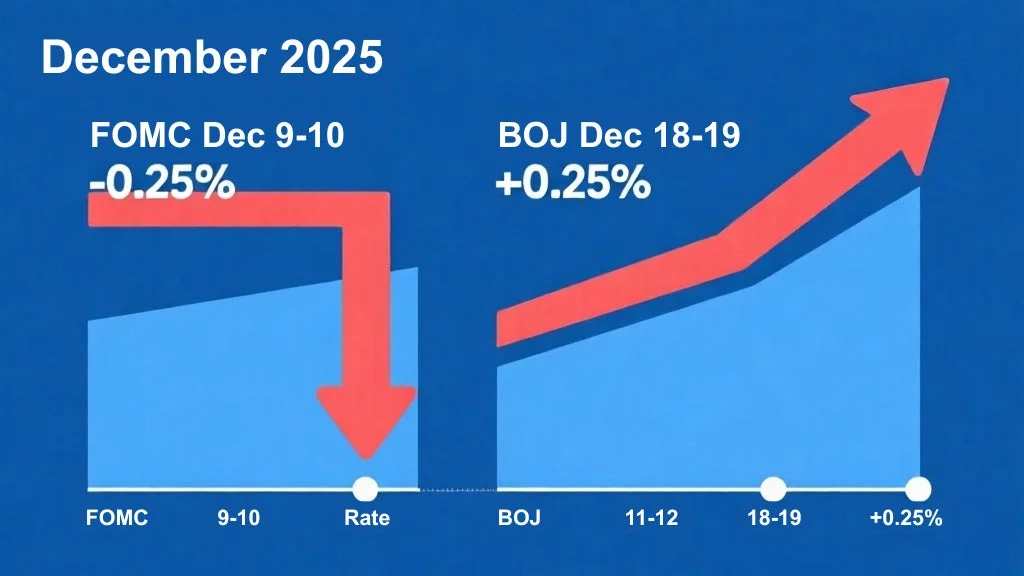

まず、今回の政策転換がどれほど異例であるかを見てみましょう。12月9~10日に開催された米国のFOMC(連邦公開市場委員会)では、市場予想通り0.25%の利下げが決定され、政策金利は3.50~3.75%となりました。FRBは物価高よりも雇用情勢の軟化を懸念し、この決断を下したようです。

しかし、興味深いのは、同時に示された2026年の利下げ見通しが、わずか「1回」にとどまったこと。これは「タカ派的な利下げ」と評され、FRBがインフレへの警戒姿勢を崩していないことを示唆しています。

一方、日本銀行は12月18~19日の金融政策決定会合で、11カ月ぶりとなる0.25%の利上げに踏み切る可能性が極めて高いと見られています。植田和男総裁が12月1日の講演で利上げの可能性に言及したことで、市場の期待は一気に高まりました。構造的な人手不足を背景とした賃上げ基調の定着を確認し、いよいよ本格的な金融政策の「正常化」へと動き出したと捉えられます。もし利上げが実現すれば、政策金利は0.50%から0.75%へ引き上げられ、1995年以来30年ぶりの高水準となります。

金利差縮小なのに円高にならない?その「影の重石」とは

通常、米国が利下げし、日本が利上げするという組み合わせは、日米の金利差が縮小し、理論的には円高へと向かうはずです。実際、日米10年債の金利差は今年に入り100ベーシスポイント以上も縮小しています。

しかし、現実はどうでしょうか。ドル円相場は依然として155円台で推移し、なかなか円高には振れていません。多くの人が「なぜ円安が止まらないのだろう?」と疑問に感じているかもしれません。その背景には、いくつかの「影の重石」が存在します。

財政健全化への懸念

一つは、高市早苗政権下での積極財政への警戒感です。大規模な経済対策が財政悪化を招き、日本の長期金利の上昇圧力となっています。日本の10年国債利回りが一時18年ぶりの高水準に達したことからもわかるように、財政への懸念が円安圧力として作用しているのです。

絶対的な金利水準の差

もう一つは、日米の政策金利の「絶対水準」に依然として大きな開きがあることです。米国が3.5%超であるのに対し、日本が0.75%という金利環境では、投資家にとって米ドル資産の魅力は色あせていません。リスクを取ってでも高金利を求める動きが続き、市場ではドル高・円安方向への賭けが優勢を保っているのが現状です。

企業は今、何を考えるべきか?想定外の円安がもたらす光と影

為替水準は、企業経営に直接的な影響を及ぼします。日銀短観によれば、大企業・製造業の2025年度想定為替レートは1ドル=145.68円でした。しかし、現実のドル円レートは155円台で推移しており、企業の想定より10円近くも円安となっています。

輸出企業にとってのメリットと課題

輸出企業にとっては、円安は大きな追い風となり、売上や利益の増加に直結します。これは競争力強化や生産性向上に繋がるチャンスとも言えるでしょう。しかし、一方で、海外からの部品や原材料の輸入コストが増加するという課題も抱えています。このコスト増を価格転嫁できなければ、利益を圧迫し、国内のインフレ懸念を再燃させかねません。日銀が利上げに動く背景には、こうした企業部門の価格設定行動の変化も影響していると考えられます。

輸入企業にとってのデメリットと対策

輸入企業にとっては、円安は直接的なコスト増に繋がり、経営を圧迫する大きなデメリットです。この状況下で、いかにコスト削減を実現し、競争力を維持するかが喫緊の課題となります。外注費の見直し、サプライチェーンの多様化、そして為替ヘッジ戦略の導入などが検討されるべきでしょう。

投資家必見!この転換期を乗り越えるための3つの視点

12月の金融政策イベントを受けて、投資家が押さえておくべき視点は以下の3つです。

-

2026年の政策見通しを注視する

FRBのドットチャートが示した「年1回の利下げ」という予想は、市場にとって想定よりもタカ派的でした。一方、日銀は今後も半年ごとのペースで利上げを継続する可能性があります。この政策パスの違いが、来年以降の為替市場や金利市場を大きく左右するでしょう。長期的な視点で政策の方向性を見極めることが重要です。 -

実質金利差の動向を把握する

名目金利だけでなく、インフレ率を差し引いた「実質金利」の日米格差も重要です。実質金利差が縮小すれば、理論的には円高圧力となりますが、財政や地政学リスクが絡む現状では、単純な相関関係が崩れる場面も出てきます。より多角的な視点から金利差を分析し、市場の動きを予測する力が求められます。 -

リスク分散を再確認する

為替変動は企業収益や資産価値に与える影響が大きく、予測が難しい側面もあります。通貨分散はもちろんのこと、債券・株式・コモディティといった資産クラス全体でのバランスを再点検する絶好のタイミングです。特定の資産に偏りすぎず、ポートフォリオ全体でリスクを分散させることで、変動の激しい市場環境を乗り切る準備をしましょう。

スタートアップがこの時代をチャンスに変えるには?

金融市場の大きな変動は、スタートアップ企業にとっても無視できない要素です。しかし、これをピンチと捉えるだけでなく、新たなビジネスチャンスと捉えることも可能です。

-

コスト削減と効率化の徹底: 輸入コスト増の懸念がある中で、国内調達への切り替えや、AIを活用した業務効率化など、徹底したコスト削減と生産性向上は必須です。外注費の見直しも重要なポイントとなるでしょう。

-

新たな市場の開拓: 円安は、海外市場への進出を検討する上で有利に働く可能性があります。特に、日本の高品質な製品やサービスを海外に展開するスタートアップにとっては、競争力強化の大きなチャンスとなります。

-

資金調達戦略の多様化: 金利上昇局面では、資金調達コストが増加する可能性があります。従来の銀行融資だけでなく、ベンチャーキャピタルからの資金調達、クラウドファンディング、政府系補助金など、多様な資金調達手段を検討し、リスクを分散させることが重要です。

-

変化への対応力: 市場の変化に迅速に対応できる柔軟性と、新たな課題を解決するためのイノベーション力が、スタートアップの最大の武器となります。この転換期を、自社のビジネスモデルを見つめ直し、さらなる成長へと繋げる機会と捉えましょう。

まとめ:歴史的転換期を賢く生き抜くために

日米の中央銀行が同月に逆方向へ動くという構図は、極めて稀な出来事であり、金融市場全体に大きな波紋を広げることでしょう。FRBが利下げを進める一方で、日銀が30年ぶりの金利水準に回帰する。こうした政策の分岐点は、通貨市場だけでなく、債券・株式・コモディティ市場にも波及していきます。

短期的には様子見ムードが強まるかもしれませんが、中長期的な投資戦略を立てる上で、2025年12月の政策決定は重要な転換点となることは間違いありません。金融政策の「正常化」がどのように進むのか、そして市場がどう反応するのか。私たち一人ひとりが学び、考え、賢く行動していくことが、この歴史的転換期を乗り越え、未来を切り開く鍵となるでしょう。ぜひ、この記事が、あなたの次の一歩を後押しする力になれば幸いです。

データ出典:

-

FOMC政策決定: 米連邦準備制度理事会(FRB)公表データ

-

日銀金融政策: 日本銀行公表データ、日銀短観

-

為替レート: 各金融機関公表データ(2025年12月時点)

-

企業想定レート: 第一生命経済研究所、帝国データバンク調査データ

本記事は、ナレッジアート合同会社と提携メディアによる共同製作の金融レポートコラム記事です。執筆者に関する情報は、運営メディアにてご確認いただけます。

-

ナレッジアート合同会社: https://knowledge-art.co.jp/